“ถ้าเราลงทุน x บาท ด้วยผลตอบแทน z% เป็นเวลา y ปี สุดท้ายจะมีเงินเท่าไหร่ครับ?”

นี่คือคำถามที่ผมได้รับ หลังจากที่ผม Post เรื่องการคำนวณยอดผ่อนเงินกู้ไป ซึ่งได้รับผลตอบรับที่ดีมากๆ (มีคนสนใจเรื่องกู้เงินเยอะขนาดนี้เลยเหรอเนี่ย!! น่ากลัวนิดๆ นะ 555 )

เลยคิดว่า เมื่อมีคนสนใจเรื่องการลงทุนด้วย ยิ่งเป็นสิ่งที่ควรสนับสนุนเลย เพราะยิ่งลงทุนเร็วยิ่งได้เปรียบมากๆ นะครับ (อ่านจบแล้วจะเห็นว่าระยะเวลาการลงทุน สำคัญขนาดไหน)

ดังนั้นผมจะสอนวิธีใช้ Excel คำนวณมูลค่าเงินในอนาคตแบบง่ายๆ ได้ด้วยฟังก์ชัน FV ใน Excel เองครับ

ใช้ Excel คำนวณการลงทุน FV

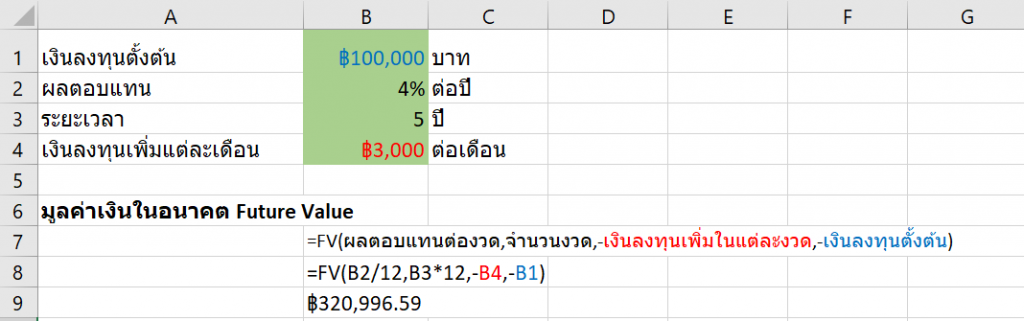

เราสามารถคำนวณมูลค่าเงินในอนาคตได้ด้วยฟังก์ชัน FV (Future Value) ได้ครับ สูตรเดียวจบ แถมรองรับการใส่เงินเพิ่มในแต่ละเดือนได้ด้วยนะ ซึ่งมีสูตรดังนี้

=FV(rate,nper,pmt,[pv],[type])

จะเห็นว่าสูตรขึ้นอยู่กับ Input หลายๆ ตัว คือ

- rate=อัตราผลตอบแทนต่องวด (ถ้าเราคิดจะมีการลงทุนเพิ่มในแต่ละเดือน แปลว่าระยะวลาของแต่ละงวดคือเดือนครับ)

- nper = จำนวนงวด

- pmt = เงินที่จะใส่เพิ่มแต่ละงวด

- pv = เงินตั้งต้น

- type = เป็นการเลือกว่ากระแสเงินสดเกินขึ้นที่ต้นงวดหรือปลายงวด ถ้าไม่กรอกแปลว่าเกิดที่ปลายงวดแต่ละงวด ซึ่งเราจจะไม่กรอก

หลักการเหมือนเดิม คือ เงินเข้ากับเงินออกต้องใส่เครื่องหมายคนละทิศกัน

- ซึ่งในที่นี้ PV คือเงินลงทุนตั้งต้น เงินออกจากตัวเรา ใส่เครื่องหมายลบ

- pmt คือ เงินลงทุนเพิ่มแต่ละเดือน เงินออกจากตัวเรา ใส่เครื่องหมายลบ

- สุดท้าย เงินที่ได้กลับมาตอนจบ คือ FV เงินเข้าตัวเรา จะออกมาเป็นบวกครับ

จะได้สูตรดังนี้

=FV(ผลตอบแทนต่องวด,จำนวนงวด,-เงินลงทุนเพิ่มในแต่ละงวด,-เงินลงทุนตั้งต้น)

แค่นี้เราก็จะสามารถคำนวณมูลค่าเงินในอนาคตได้แล้วครับ ด้วยสูตรอันเดียวเลยนี่แหละ ถ้าใครพอใจแค่นี้แล้วจะเลิกอ่านแค่นี้ก็ได้ความรู้เรื่องสูตรแล้วครับ แต่ถ้าอ่านต่อ คุณจะเข้าใจธรรมชาติการลงทุนได้มากขึ้นครับ ด้วยการทำ Sensitivity Analysis ใน part ถัดไป

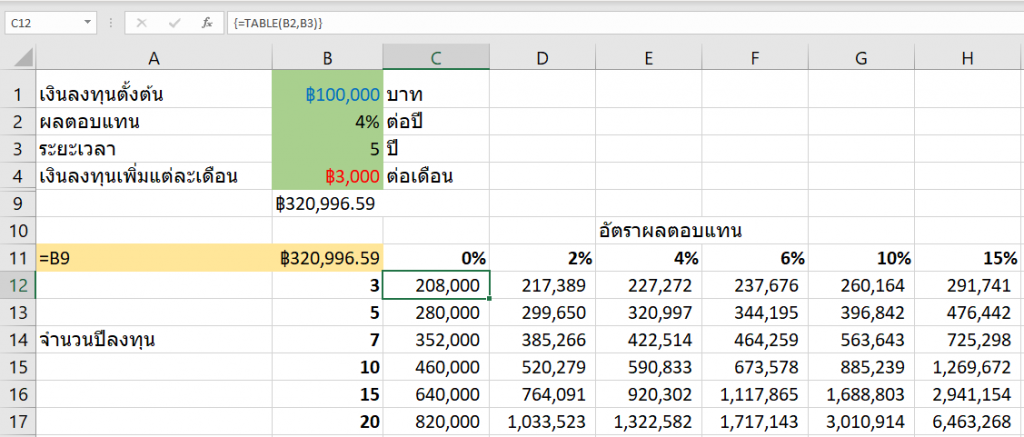

วิเคราะห์การลงทุนด้วย Sensitivity Analysis

การถามว่า “ถ้าเปลี่ยนปัจจัยต่างๆ ไป ผลลัพธ์จะเป็นยังไง?” อันนี้เค้ามีชื่อเรียกอย่างเป็นทางการว่า Sensitivity Analysis ครับ

ซึ่งผมจะใช้เครื่องมือ Data Table ช่วยทำ เพราะง่ายดี (จะใช้การใส่ $ lock cell ก็ทำได้นะ) ซึ่งแสดงวิธีทำไว้บทความอื่นๆ แล้ว จึงไม่ขอบอกวิธีละเอียดในบทความนี้แล้วนะ

เปลี่ยนระยะเวลาการลงทุน เปลี่ยนอัตราผลตอบแทน

ให้ Row input cell เป็น อัตราผลตอบแทน , Column input cell เป็นระยะเวลาการลงทุน

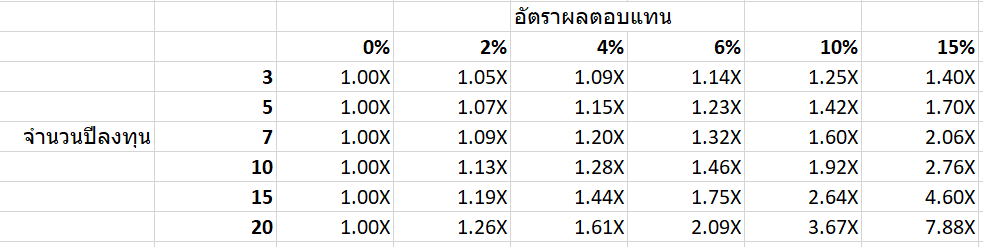

ลองคำนวณดูว่าผลตอบแทนที่ได้ คิดเป็นกี่เท่าของเงินที่จะได้ กรณีเอาเงินเก็บไว้ในตุ่ม (คือไม่ลงทุนอะไรเลย)

เราจะเห็นได้ว่าด้วยอัตราผลตอบแทน 6% (เช่น ลงทุนในกองทุนรวมหุ้น ควรจะต้องได้ 6-10% นะ) เป็นเวลา 15-20 ปี นี่ได้ผลตอบแทน มากกว่าการไม่ลงทุนอะไรเลยเกือบ 2 เท่าเลยนะครับ!!

ดังนั้นถ้าเรายิ่งเริ่มลงทุนเร็ว เราจะมีระยะเวลาในการลงทุนได้นานขึ้น เช่น ถ้าคุณลงทุนตั้งแต่อายุ 30 กว่าจะเกษียรก็ 60 แปลงว่ามีระยะเวลาการลงทุนได้ 20-30 ปีเลยนะครับ แต่ถ้าคุณมาเริ่มตอนอายุ 40-50 นี่่อาจจะไม่เหลือเวลามากแล้ว

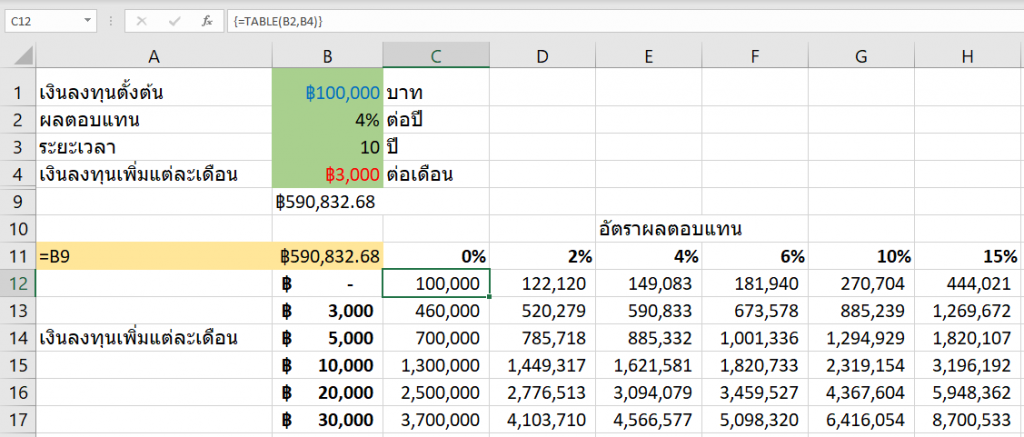

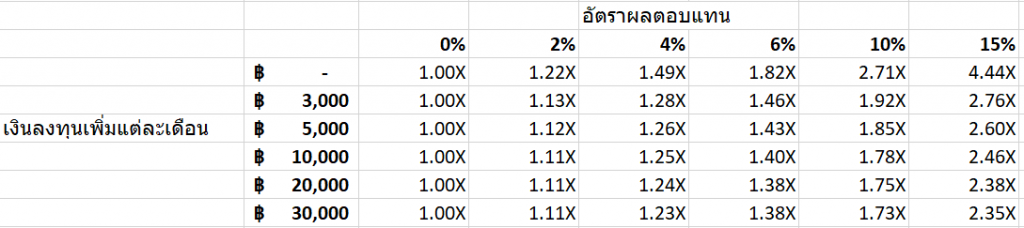

ถ้าไม่มีเวลาลงทุนนานขนาดนั้นล่ะ?

สมมติว่าคุณมีเวลาลงทุน Fix ไว้แค่ 10 ปี (ช่อง B3 แก้เป็น 10 ไปเลย โดยเราจะไม่ได้เปลี่ยนในตารางเล่น)

ดังนั้นอาจต้องลงทุนแต่ละเดือนเพิ่มขึ้นแทน เราลองมาดูกันว่าเป็นยังไง?

ให้ Row input cell เป็น อัตราผลตอบแทน , Column input cell เป็นจำนวนเงินที่ลงเพิ่มในแต่ละเดือนครับ

จะเห็นว่าการลงทุนเพิ่มเยอะขึ้น ก็ยังพอช่วยให้เงินในอนาคตงอกเงยได้พอสมควร แต่ถ้าดูว่าเงินเป็นกี่เท่าของกรณีไม่ได้เอาไปลงทุน มันจะไม่ได้เยอะมากนะครับ

ไฟล์ประกอบบทความ

สรุป

ถ้าคุณไม่ค่อยมีเงินลงทุนมาก คุณต้องพึ่งพาเวลาให้มาก… ดังนั้นลงทุนเร็ว ได้เปรียบโคตรๆ (มีเวลาให้เรียนรู้เยอะด้วย ล้มได้ ลุกใหม่ไหว)

ถ้าคุณไม่ค่อยมีเวลา คุณต้องลงทุนเพิ่มให้มากขึ้น… (แต่ก็สู้ใช้เวลามากๆ ไม่ได้อยู่ดี)

อย่างไรก็ตาม ทั้งคู่ ต้องลงทุนในที่ที่ผลตอบแทนดีในระยะยาว (ซึ่งจะทำได้ดีกว่า 6% ต้องใช้ความรู้ให้มากขึ้น คือการลงทุนในตัวเอง) ไม่ใช่ปล่อยเอาไว้ใน บัญชีออมทรัพย์ หรือ ฝากประจำ ที่ดอกเบี้ยเตี้ยต่ำติดดินจนเหมือนเอาเงินไว้ในตุ่ม 555