Thep Excel

finance

-

อธิบายละเอียดยิบเรื่องการเงิน NPV, XNPV, IRR, XIRR ต่างกันยังไง ใช้อะไรดี?

-

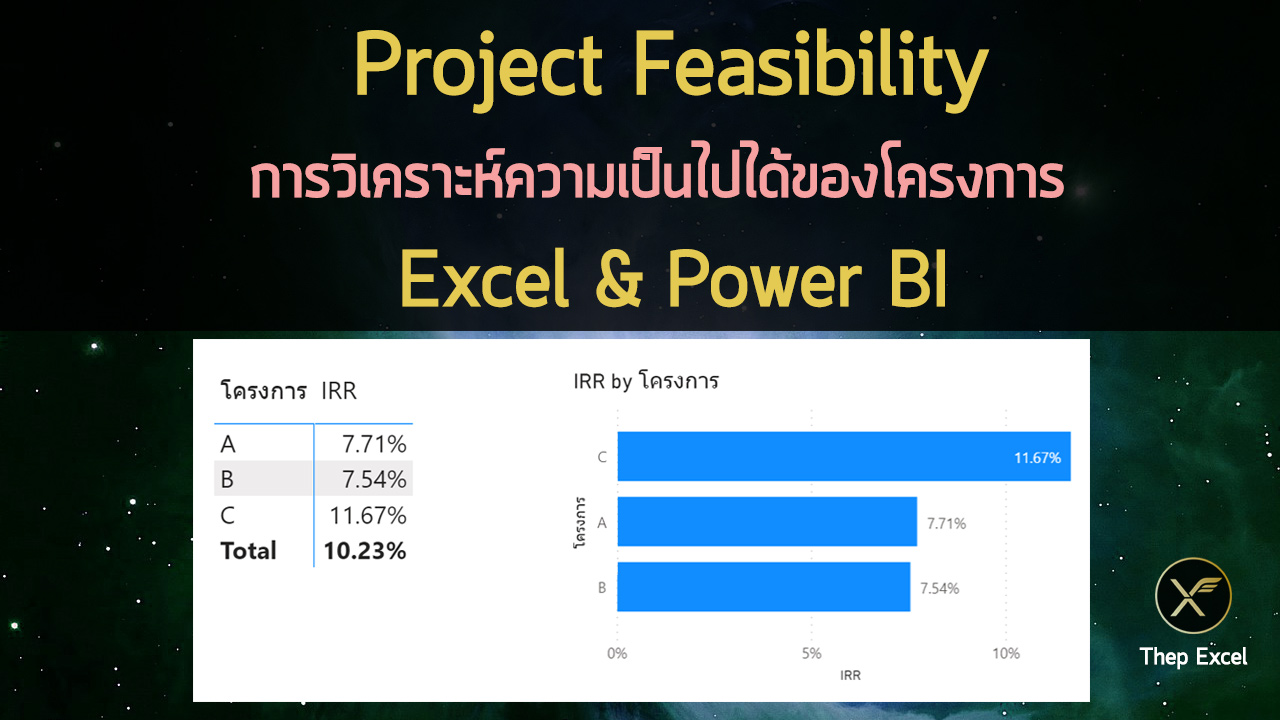

Project Feasibility การวิเคราะห์ความเป็นไปได้ของโครงการ

-

วิธีทำบันทึกรายรับรายจ่าย อย่างง่าย (แต่เจ๋ง) ใน Excel

-

การคำนวณระยะเวลาคืนทุน ( Payback Period)

-

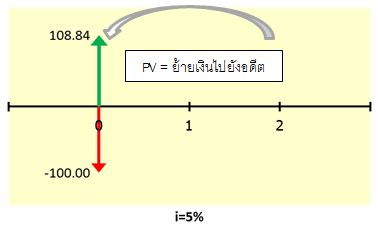

ใช้ Excel คำนวณมูลค่าเงินในอนาคตจากการลงทุน

-

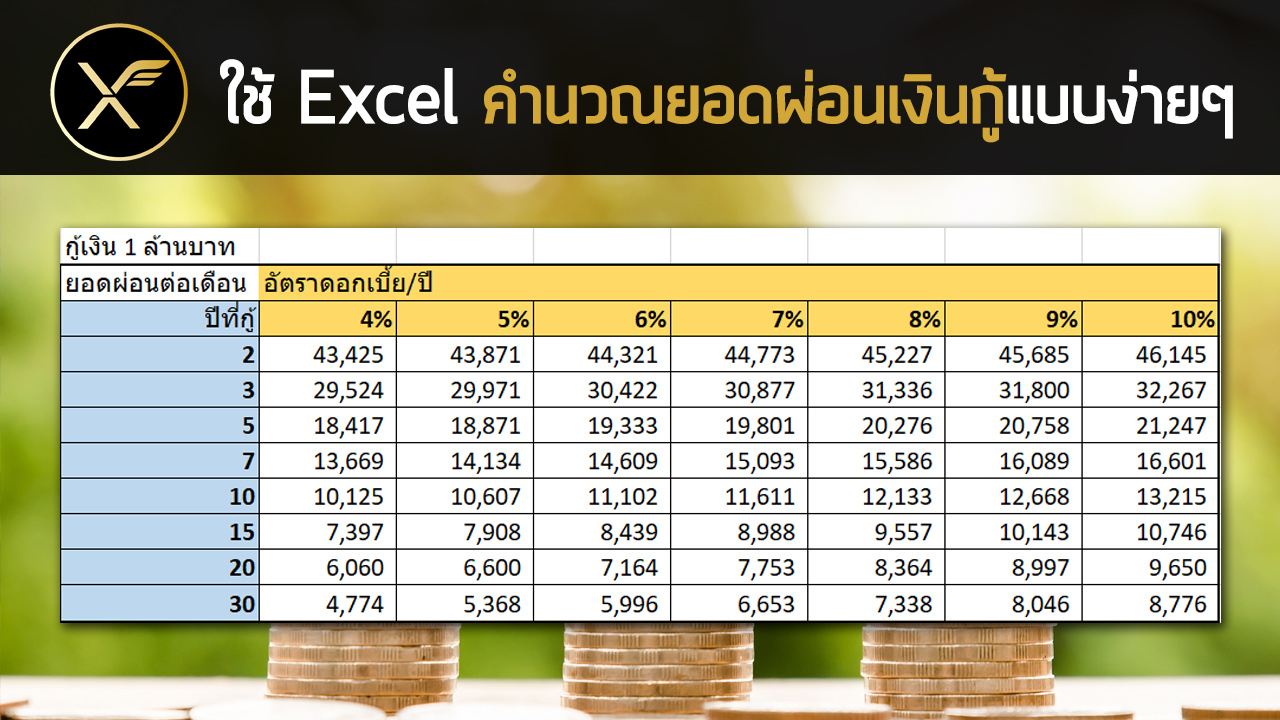

สอนใช้ Excel คำนวณยอดผ่อนเงินกู้แบบง่ายๆ

-

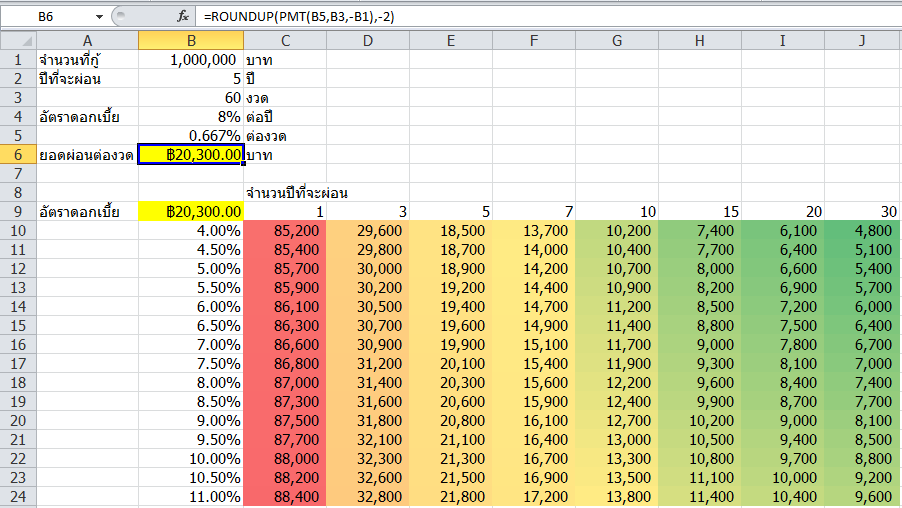

สร้างตารางสรุปยอดผ่อนเงินกู้ ด้วย Data Table

-

เวลาของคุณมีค่าเท่าไหร่? สอนวิเคราะห์ด้วย Data Table เบื้องต้น

-

เจาะลึกฟังก์ชั่นการเงินใน Excel : ตอน 3 คำนวณการผ่อนเงินกู้

-

เจาะลึกฟังก์ชั่นการเงินใน Excel : ตอน 2 วิเคราะห์แผนประกันชีวิต

-

เจาะลึกฟังก์ชั่นการเงินใน Excel : ตอน 1 ปูพื้นฐานวิชาการเงิน